現在の金融環境は、リスク管理の巧拙が、金融機関の将来を左右するといっても過言ではありません。当金庫では、経営の健全性を維持しつつ安定的な収益を確保するため、リスク管理を経営課題のひとつとして位置づけ、リスクの適切な管理・運営に努めています。

具体的には、リスクの種類ごとに定めたリスク管理方針に基づき、各リスクの状況を各々の担当部署が適切に把握、必要に応じて各種委員会において対応策等を協議しているほか、各リスクを統合的に管理する部署(統合的リスク管理部門)を設置し、金庫全体のリスクを一元的に管理できる態勢を構築しています。

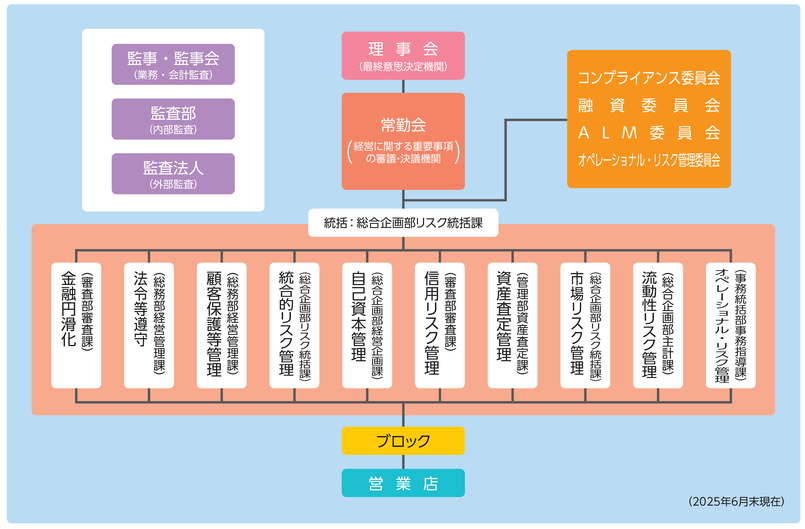

なお、各種リスク量等については、統合的リスク管理部門から常勤会へ定期的に報告されるほか、リスク管理に関する重要事項は、最終意思決定機関である理事会に付議・報告されています。

統合的リスク管理とは、金融機関の直面するリスクをそれぞれの種類ごとに評価したうえで、そのリスクを合算するなど総体的に捉え、自らの経営体力と比較・対照することによって、自己管理型のリスク管理を行うことをいいます。

当金庫では、自己資本からストレス時の備えを控除した残額を配賦可能資本と定め、その範囲内で主要なリスク([1]信用リスク、[2]市場リスク、[3]オペレーショナル・リスク)に対して、リスク限度枠を設定しています。また、それぞれのリスク限度枠の範囲内で収益活動(貸出業務、有価証券運用業務等)を行うことにより、全体のリスク量を経営体力の範囲内にコントロールしています。

これらのリスク限度枠については、年度ごとに収益計画や経営体力を勘案して、ALM委員会および常勤会で審議のうえ、最終意思決定機関である理事会において決定しています。なお、リスク量の状況については、収益部門から独立した統合的リスク管理部門が計測し、常勤会を通して経営陣等に定期的に報告、さらに常勤会では必要に応じて随時、対応策の審議、指示・決定を行うなど、実効的なリスク管理を実施しています。

業務の健全性および適切性を確保し、信用の維持および預金者等の保護を確保するとともに金融の円滑化を図るためには、適切な経営管理を実施し、業務の全てにわたり法令等遵守、顧客保護等の徹底および各種リスクの的確な管理を行う必要があるとの認識のもと、「内部統制基本方針」に基づき、理事会を頂点とした内部管理態勢を構築しています。

地域のお客さまに対して必要な資金を円滑に供給していくこと、経営相談・経営支援に積極的に取り組むことが、最も重要な役割のひとつであるとの認識のもと、「金融円滑化管理方針」を制定し、各営業店に金融円滑化相談窓口を設置するほか、経営支援の更なる強化を目的に地域サポート部地域振興課を設置するなど、積極的な金融仲介機能を発揮していく態勢を構築しています。

法令等遵守を最重要課題のひとつとして位置づけ、法令等遵守に関して組織横断的に審議する機関としてコンプライアンス委員会を設置し、全金庫的な態勢の整備・確立に取り組んでいます。

総務部経営管理課を主管部門とし、「法令等遵守方針」等に基づく諸施策の実施により職員の法令等遵守意識の醸成・徹底に努めるとともに、反社会的勢力に対しては取引防止・関係遮断に向け毅然とした対応を図っています。

お客さまからの信頼を獲得するためには、お客さまの視点に立って自らの業務を捉えなおし、常に改善していくことが重要であるとの認識のもと、「顧客保護等管理方針」等に基づき、総務部経営管理課を主管部門とするほか、顧客説明管理、顧客サポート管理および顧客情報管理についてもそれぞれ管理部門を設置し、実効的な管理態勢を構築しています。

経営の健全性維持と安定的な収益確保を両立するため、リスク管理を最重要課題のひとつとして位置づけ、総合企画部リスク統括課を主管部門とし、「統合的リスク管理方針」等に基づき、直面するリスクに関して総体的に捉え、その総量を経営体力と比較・対照し、適切なリスク・コントロールを行っています。

業務の健全性および適切性の観点から、リスクに見合った十分な自己資本を確保していくことが重要であるとの認識のもと、総合企画部経営企画課を主管部門とし、「自己資本管理方針」等に基づき、自己資本充実に関する施策の実施、定期的な自己資本充実度の評価および正確な自己資本比率の算定など、適切な自己資本管理に努めています。

信用リスクを「コントロールすべきリスク」のひとつと捉え、直面する信用リスクを適正に把握し、その量を適切にコントロールすることにより、資産の健全性および収益性の維持・向上に努めています。

審査部審査課を主管部門とし、「信用リスク管理方針」等に基づき、適切なポートフォリオ管理を実施するとともに、重要な個別融資案件等の審議機関として融資委員会を設置し、審査体制の強化を図るほか、「与信方針等・与信限度額管理基準」に基づき、信用集中リスクについても適切な管理に努めています。

お客さまの大切な預金をお預かりする金融機関として、資産の健全性を維持することは最たる責務であるとの認識のもと、厳格な資産査定、およびその結果に基づく適正な償却・引当を実施しています。

「自己査定基準」等に基づき、営業関連部門が1次査定を行ったあと、独立した資産査定担当部署である管理部資産査定課が2次査定を実施、さらに監査部監査課が検証を行うなど、正確性および相互牽制機能を具備した態勢を構築しています。

市場リスクを「コントロールすべきリスク」のひとつと捉え、直面する市場リスクを適正に把握したうえで、その量を適切にコントロールすることにより、安定収益の確保に努めています。

総合企画部リスク統括課を主管部門とし、「市場リスク管理方針」に基づき、各種限度枠を設定・管理するとともにフロント・ミドル・バックの各担当部門を独立させることにより相互牽制機能が発揮される態勢としています。

いかなる状況のもとでもお客さまからの預金の払戻し等に対して確実に応えることが金融機関としての役割であるとの認識のもと、総合企画部主計課を主管部門とし、「流動性リスク管理方針」等に基づき、当金庫の資金調達・運用構造に即した資金繰り管理を実施するほか、不測の事態が生じた場合の調達手段等の対応策を定めるなど、万全な管理態勢を構築しています。

オペレーショナル・リスクを「極小化すべきリスク」と捉え、オペレーショナル・リスクに関して組織横断的に審議する機関としてオペレーショナル・リスク管理委員会を設置しています。

事務統括部事務指導課を主管部門とし、「オペレーショナル・リスク管理方針」において、オペレーショナル・リスクの対象を事務リスク、システムリスク、法務リスク、人的リスク、有形資産リスクおよび風評リスクと定義し、リスクごとに主管部門を設置するなど、実効的な管理態勢の整備・確立に取り組んでいます。

金融機関コード:1261 登録金融機関:関東財務局長(登金)第209号

Copyright (C) THE CHOSHI SHINKIN BANK. All Rights Reserved.